这两周,房地产市场有两个热点,一个是在地产界沸沸扬扬的“三条红线”,一个是25日起各大银行将房贷利率转换成LPR。

“三条红线”(点击阅读《绝不让越雷池一步》)之前提到过,是对未来房地产开发企业在融资上设定了更多限制。会和房地产开发企业负债情况挂钩,防止负债率比较高的企业继续加杠杆,增加负债。

LPR相对比较复杂,以至于从2019年8月央行改革完善LPR形成机制以来,身边就有不少朋友就此问题议论纷纷,且议论的焦点也在于到底要不要将房贷转为LPR?

首先需要了解:什么是LPR?

简单来说,LPR(Loan Prime Rate,既“贷款市场报价利率”)是由各银行根据本行对最优质客户贷款利率,按公开市场操作利率加点形成的方式进行报价。每月20日向全国银行间同业拆借中心提交报价,经计算之后得出当期的LPR利率,与基准利率相比,LPR更加市场化。

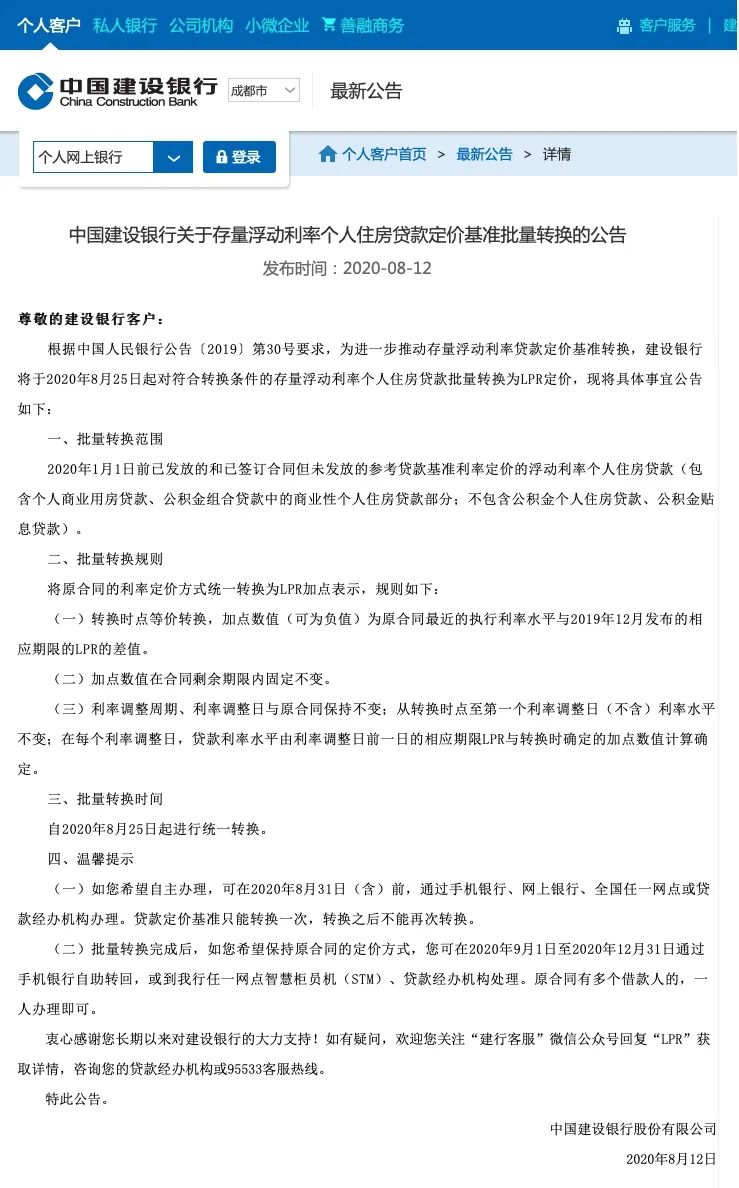

按照规定,房贷利率的转换,原则上应于2020年8月31日前完成。

但稍早前,包括工、农、中、建在内的多家银行发布公告称,将于2020年8月25日起对符合转换条件的存量浮动利率个人住房贷款批量转换为LPR。

换言之,从8月25日全部都统一默认更改成LPR定价基准利率。

但如果改后贷款人对此有异议,也可在2020年12月31日前通过手机银行、智能柜员机、贷款经办行等渠道改回固定利率。

(截图自建行官网)

对于此,相信不少已办理房贷的购房者在收到银行短信提醒后或多或少都会有不少疑问:

要不要转LPR?LPR利率是多少?转LPR后还贷是不是会增加?LPR和固定利率有什么区别?

值得注意的是,25日,央行相关负责人在国务院政策例行吹风会上提到,LPR是报价行根据自身对最优质客户实际发放贷款利率的水平,在以中期借贷便利利率为代表的公开市场操作利率基础上加点报出,加点幅度取决于各行自身资金成本、市场供求、风险溢价等因素。

换言之,未来LPR的走势取决于宏观经济趋势、通货膨胀形势以及贷款市场供求等因素,具体就需要视报价行的市场化报价。

同时也应当注意的是,LPR和贷款利率不是简单的对应关系。

2020年7月企业贷款利率同比下降0.64个百分点,降幅明显超过同期一年期LPR的降幅,体现了LPR改革疏通利率传导机制的效果。随着LPR改革推动贷款利率下降的潜力进一步释放,预计后续企业贷款利率还会进一步下行。

对此,央行副行长刘国强强调,央行改革完善LPR形成机制,经过一年来的持续推动,取得了显著成效。

刘国强说,“LPR的市场化程度明显提高、LPR已经成为金融机构贷款定价的主要参考、货币政策传导效率明显增强、对存款利率市场化起到了重要的推动作用、促进金融结构优化。总的来看,以LPR改革为办法,促进降低贷款利率的成效显著。2020年7月,企业贷款加权平均利率是4.68%,同比下降了0.64个百分点,降幅明显超过同期一年期LPR的降幅。”

而从企业层面,我们能直观的从《2020年第二季度中国货币政策执行报告》(以下简称《报告》)看到:

6月,1年期LPR较上年12月下降0.3个百分点至3.85%,5年期以上LPR下降 0.15个百分点至4.65%。

6月,贷款加权平均利率为5.06%,比上年12月下降0.38 个百分点,同比下降0.6个百分点。

其中,一般贷款加权平均利率为5.26%,比上年12月下降0.48个百分点,同比下降0.68个百分点;企业贷款加权平均利率为4.64%,比上年12月下降0.48个百分点,明显超过同期LPR降幅,有利于降低企业融资成本。

(截图自《2020年第二季度中国货币政策执行报告》)

另外,《报告》也指出:6月发布的1年期、5年期以上LPR分别为3.85%和4.65%,分别较3月下降20 个和10个基点。在LPR下行引导下,贷款利率明显降低,且降幅大于LPR降幅。按照市场化、法治化原则,有序推动存量浮动利率贷款定价基准转换,截至6月末,存量贷款定价基准转换进度已达55%。其中,存量企业贷款转换进度为76%。

言归正传,对于普通已办理房贷的购房者来讲,LPR房贷利率如何?到底要不要将固定利率转为LPR呢?

但说LPR之前,购房者首先需要了解什么是基准利率?

所谓“基准利率”其实是央行给商业银行的指导性利率。比如在此之前,我们常听到的“85折利率”或“1.1倍利率”等都是基于央行基准利率作出的相应调整,这直接影响着购房者办理房贷的每月除了本金外,还要还给银行多少利息。

比如首资购房,商业贷款100万元,贷款期限20年(240期)等额本息还款为例:

而对于LPR,截至2020年8月,央行1年期LPR为3.85%,5年期LPR为4.65%。

(截图自中国人民银行)

那若以2020年8月央行5年期LPR为4.65%,对于首次购房的购房者同样商业贷款100万,贷款期限20年(240期)等额本息计算:

PS.LPR基准利率BP可以理解为利率定价按照LPR加减点计算,用计算公式来表示:贷款实际利率=LPR±点差(BP,即Basis Point,±1BP=±0.01%)。

当然,LPR是浮动的,虽说±BP在贷款合同约定的期限内一般是固定不变的,所以贷款利率的浮动主要就得看LPR的变动情况了。

简言之,如果LPR上调,那贷款利率就会随之上涨;反之,贷款利率就会降低。不过肯定也有购房者会选择固定利率,那房贷利率就维持签约利率不变,不受LPR变化影响。

所以,转与不转,具体作何选择,就需要取决于购房者自己进行判断,特别是对未来利率走势的判断。

当然,我们也从业内人士处了解到,中长期来看,经济将继续放缓趋势,因此对于房贷借款人,尤其是10年期以内的贷款者来说,选择LPR利率将更有优势。

值得注意的是,“转与不转”的机会只有一次,不能重选。

而对于8月25日批量转换的用户(即没有主动使用掉一次LPR转换机会的),可以在2020年12月31日前通过手机银行、智能柜员机、贷款经办行等渠道转回原来的固定利率定价方式。具体操作可致电贷款银行客服电话进行咨询。

-END-