近年来看,国家顶层到地方管理者对房地产的调控力度从未减弱,并取得了明显成效,值得肯定。

特别是多次重要会议中反复强调“房子是用来住的、不是用来炒的”,并坚持“不将房地产作为短期刺激经济的手段”,坚持“稳地价、稳房价、稳预期”“因城施策”“一城一策”等差异化调控措施,及时科学地做好精准调控,确保房地产市场平稳健康发展。

与此同时,在做好房地产金融审慎管理制度,稳住存量、严控增量,防止资金违规流入房地产市场的同时,顶层监管部门于近期再一次设置了“三条红线”,为的只是控制房地产企业有息债务的增长,防止部分大举负债房企因资金链断裂爆发危机。

据21世纪此前报道,“三条红线”按“红-橙-黄-绿”四档管理。

“三条红线”具体为:

1、剔除预收款后的资产负债率大于 70%;

2、净负债率大于100%;

3、现金短债比小于1倍。

而据财联社8月19日讯,央行、住建部将召集部分房地产公司8月20日起在北京面谈,目前,已有多家房企收到通知,并将赴京与监管部门进行沟通。或为了解行业对融资新规的反应。

Alex C / 摄

据2020年5月中国房地产业协会、上海易居房地产研究院中国房地产测评中心联合发布的《2020中国房地产上市公司测评研究报告》来看,2019年上市房企的房地产业务均值为270.00亿元,同比增长34.39%;净利润均值为28.68亿元,同比增长11.94%;资产负债率均值同比上升1.87个百分点至69.96%;净负债率均值同比上升3.25个百分点至95.77%。

测评研究报告显示,2019年房地产企业负债水平保持稳定,负债比率小幅提升,但偿债风险可控。

从长期偿债能力看,2019年末上市房企资产负债率均值为69.96%,较2018年上升1.87个百分点;净负债率均值为95.77%,较2018年末上升3.25个百分点。

从企业资产负债率的分布上看,2019年约25%的企业资产负债率低于60%,约16%的企业资产负债率处于60%和70%之间,约26%的企业资产负债率处于70%和80%之间,约27%的企业资产负债率处于80%和90%之间;另外6%的企业资产负债率高于90%。

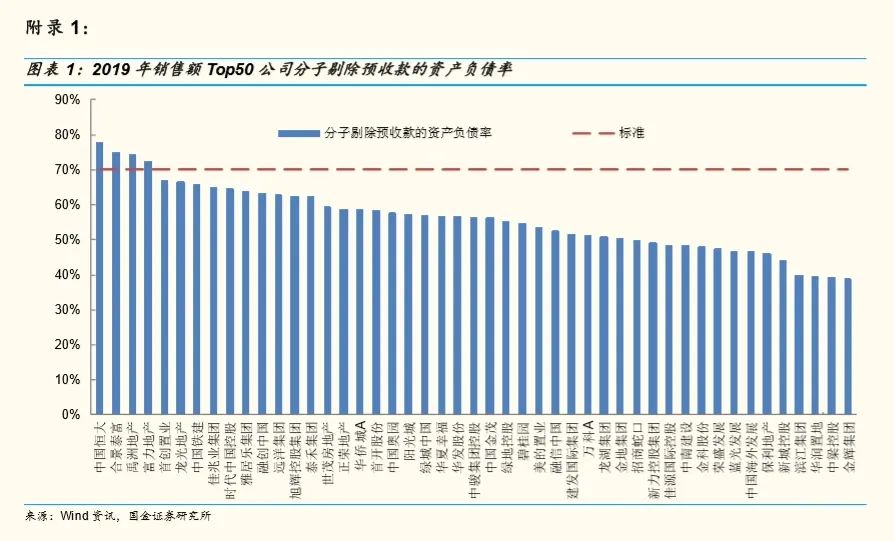

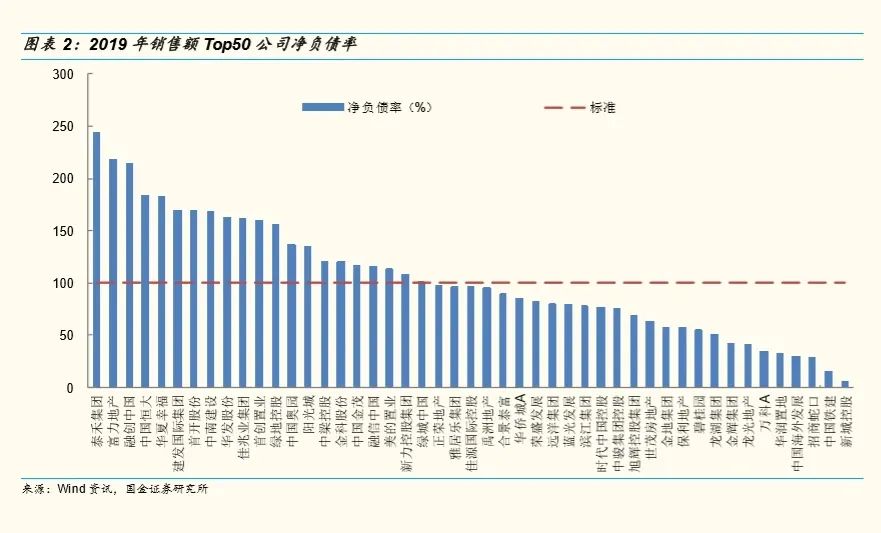

而另据Wind资讯与国金证券研究所统计显示,超过“三道红线”的上市房企其实并不在少数,其中不乏行业龙头企业。

由此可见,未来顶层监管部门对房地产融资收紧的存在可能性。而“新规”一旦落地,也将对房地产行业生产较大影响,特别对高负债房企影响较大,加速行业洗牌。

对此,易居研究院智库中心研究总监严跃进在接受《证券时报》采访时表示,由于近期正处于房企半年报发布的关键时期,负债率等财务指标若是触碰监管红线,很容易引起问题,这要求相关房企积极做重视。

第一,注重下半年融资端口和投资端口的关系,注重对高负债项目的处理。

第二,对于一些债务压力大的企业,后续需要不断尝试降低负债,甚至有必要积极降价促销,以回笼资金。

第三,对于地王等项目需要谨慎,虽然没有特别明确的政策要管控这一领域,但往往金融政策宽松的时候,各类资金会违规进入地王项目,所以后续拿地方面要防范风险,尤其是热门地块方面。

-END-